通过“维多利亚女王”可延保八年?“断供保房”背后的灰色地

维多利亚女王“如果生意的尾款还收不回来,可能就要将房子的房贷先断供了。”家住广州南沙的林江(化名)今年35岁,此前在海珠一家消防器材公司工作了十多年的时间,近两年则选择了自主创业,但由于行业内许多公司的现金流都有限,尾款拖欠的情况也越来越多,他则面临更大的压力。

林江在2018年前后购买了一套在广州南沙的房产,当时房产的总价在180万元左右,但没几年,这套房产的总价已“缩水”了三四十万元。与之相对的,他从之前每个月稳定的收入也变成了“饥一顿饱一顿”的情况,房贷压力变得越来越大。

“我每个月还款要一万多,此外还有一些欠款,但我并不想因为暂时的不景气就把房子给卖了。”林江说,由于他购买房产是自用的“刚需”房,林江一家的户口是落在房产处,小孩的学位也与该房产相关,因此房产如果出售或被拍卖,自己也将失去与房产相关的诸多权益。他告诉记者:“若是因断供而丢掉房产,肯定是最后不得不面对的选择。”

通过“处理”可延保八年

称已有无数个成功案例

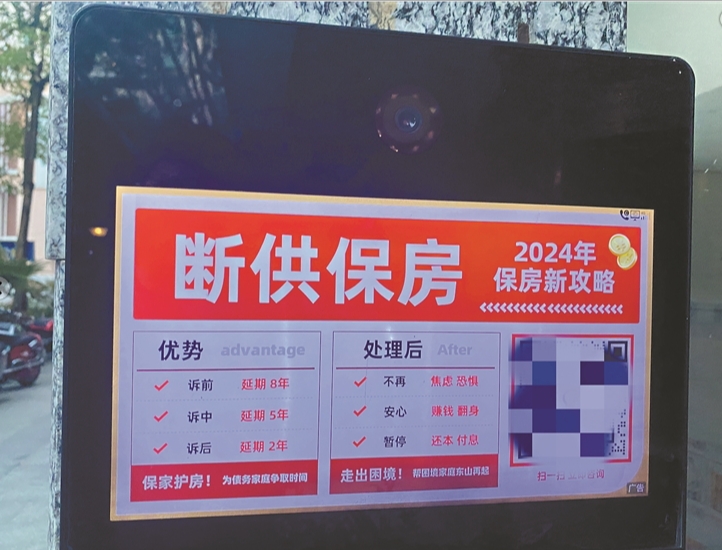

不久前,“断供保房”的广告适时地出现在林江所住小区的露天广告位,让他开始关注起“断供保房”的可能性。按照广告上的说法,“断供保房”是一场用少量金钱换取时间的“对赌”,“赌”的是自己和房价的未来。

维多利亚女王“你们的公司名叫什么?”“经常问这个问题的都是其他律所来了解操作方式的。”当记者以“断供人”的身份向广告中“断供保房”的机构工作人员进行咨询时,对方明显有着戒备,随后二话不说丢出来一个表格让记者填写,其中包括房子所在城市、房子二手交易价格、放贷银行、贷款额度、目前状态等。当记者填写完相关信息后,对方解释,在现在已断供的情况下,如果房价能够覆盖贷款金额的时候,银行会毫不犹豫地起诉房屋所有人。

他提醒,如果断供已超过三个月,就操作不了最长“延保”的8年时间了,只能够做到5年。“延期还款”期间不会影响房子的居住和出租。“我们每个月操作几十上百个断供保房,有无数个成功案例。”

而另外一家自称广东某律所的“断供保房”工作人员则介绍,目前断供保房分为两种,一种是金融保房,另一种是断供后保房。

“前者是帮你和银行协商是分期还是只还利息,先保2年左右,然后再一次性还本金,这个比较适合短期遇到资金周转问题的人。不过前提是你没有其他的债务逾期且在这期间起诉你,否则也可能被执行拍卖房产。不过对于普通工薪供房者来说,两年后一次性还本金不现实。”

“断供后保房”,则适合卖房都资不抵债的情况,或是想房子拖个几年再卖,又或是孩子需要用学位但还不了月供等情况。“最长可以保8年,其间你不用还月供及利息,不影响你居住或出租以及学位,且这期间如果房市回暖,也不影响你在价格合适的时候卖。”

“三年就翻身了”?

用金钱和时间“对赌”

“断供保房不是贷款不用还了,而是用少量的钱换取‘房价回暖’的时间,等房价回暖之后,自然就不会有这方面的担忧了。”记者咨询深圳一家“断供保房”机构时,该公司的相关负责人回复。

该负责人介绍,他们的业务就是在房价的“过渡期”保障房子产权和使用权,及其附加的学区、学位、户口等功能。

维多利亚女王“我们的作用就是协助你扛过这个周期。”该负责人称,他们进行“断供保房”的“操作”,就是将“断供”的房子通过一些特殊“途径”变为“争议产权”,从而避免被法拍。“当该房产是唯一房产时,通过一系列专业‘处理’,几乎是没有人愿意拍下该类产权房的。一是法拍之后该房产的产权没有办法转移,另外就是没有办法住进去,自然就没有人愿意拍下。”对方分析道。